O Que Fazer ao Encerrar uma Empresa com Débitos Tributários?

19 Jan 2025

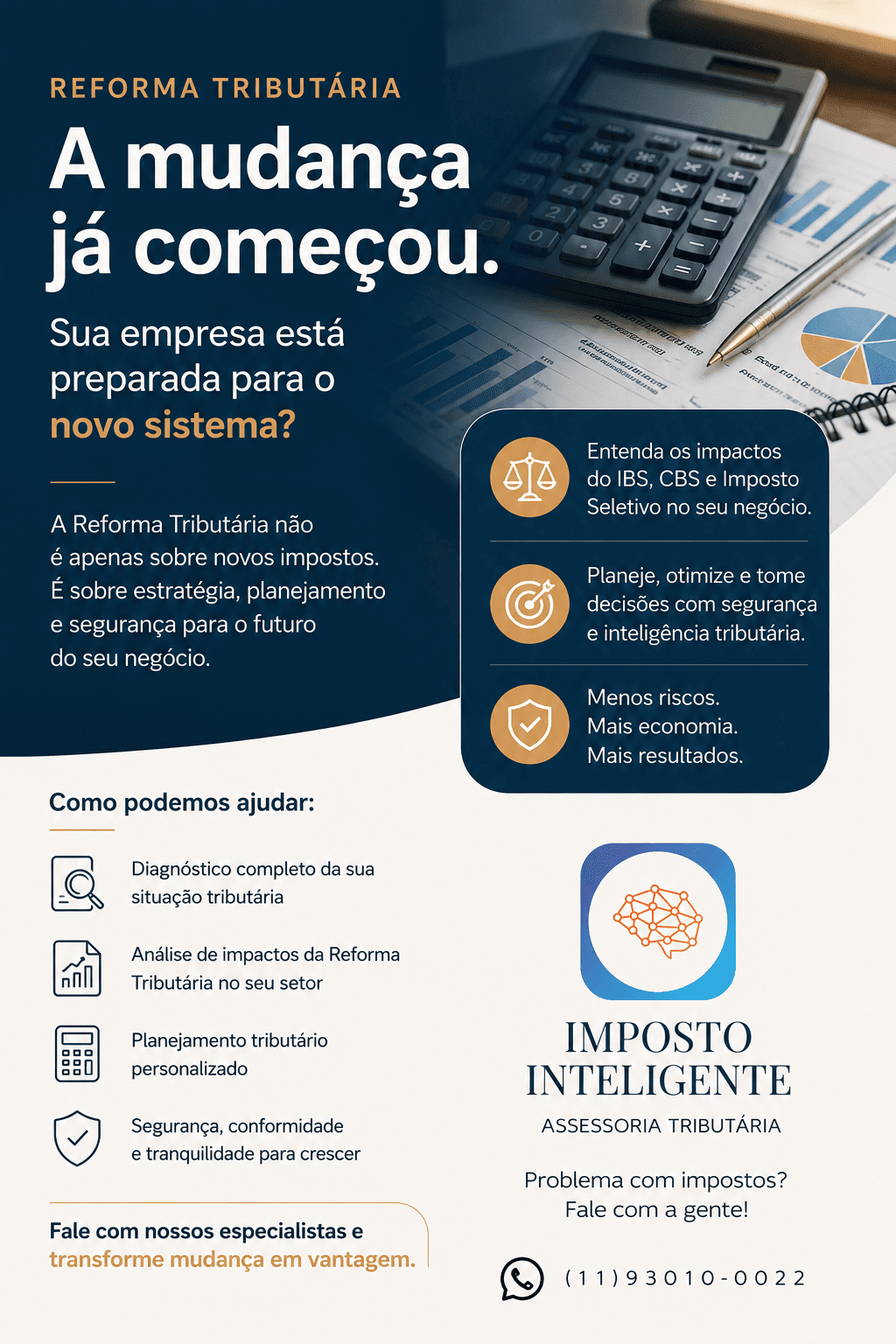

A Reforma Tributária deixou de ser apenas uma promessa. Com a promulgação da Emenda Constitucional nº 132/2023, da Lei Complementar nº 214/2025 e da Lei Complementar nº 227/2026, o Brasil iniciou oficialmente a implantação do seu novo modelo de tributação sobre o consumo.

O objetivo é substituir gradualmente cinco tributos conhecidos pelas empresas: PIS, COFINS, ICMS, ISS e parte do IPI. Na prática, o novo sistema gira em torno do chamado IVA Dual, modelo inspirado em sistemas internacionais, com cobrança não cumulativa e realizada no destino da operação. Ele é composto por dois tributos principais:

Para o empresário, a pergunta mais importante vai além de "qual será a nova alíquota?". A questão central é entender como a transição vai afetar o preço, a margem de lucro, o crédito tributário, o fluxo de caixa e a competitividade do negócio.

Existe uma percepção equivocada no mercado de que a Reforma Tributária só terá efeitos num futuro distante. A transição prática começou em 2026 com a introdução de novas obrigações acessórias envolvendo o IBS e a CBS nos documentos fiscais eletrônicos.

A Receita Federal e o Comitê Gestor do IBS orientaram que, desde 1º de janeiro de 2026, as notas fiscais devem trazer o destaque individualizado desses novos tributos para fins de teste e homologação dos sistemas.

Aviso importante: Tratar o ano de 2026 como "sem importância" é um erro estratégico. A adaptação do ambiente de negócios vai muito além do pagamento do imposto; ela exige a parametrização do ERP, revisão de cadastros, análise de contratos e planejamento fiscal imediato.

A lógica da reforma é simplificar a tributação, reduzindo a fragmentação do sistema atual, onde cada imposto possui regras, bases e regimes próprios. A nova estrutura é sustentada por dois pilares legislativos fundamentais:

Na transição, a CBS (Contribuição sobre Bens e Serviços) substitui o PIS e a COFINS, enquanto o IBS (Imposto sobre Bens e Serviços) substitui o ICMS e o ISS.

Um dos grandes pilares da reforma é a não cumulatividade ampla. Em tese, a empresa poderá tomar créditos sobre as aquisições relacionadas à sua atividade, mitigando o efeito cascata. Porém, esse mecanismo exige atenção comercial redobrada:

A Reforma Tributária não extingue o Simples Nacional, mas altera profundamente o ambiente competitivo das empresas optantes por esse regime.

Diante disso, a escolha do regime tributário deixará de ser uma decisão baseada apenas no faturamento. Será preciso simular cenários considerando a cadeia de fornecedores, a margem de lucro e o perfil do cliente ideal.

O período atual deve ser encarado pelas lideranças como um ano de diagnóstico profundo. É o momento exato para auditar e revisar:

Aproveitar as obrigações acessórias vigentes em 2026 para identificar falhas sistêmicas evitará prejuízos financeiros e operacionais quando a cobrança efetiva começar a escalar.

A resposta exata depende do seu modelo de negócio. Como a reforma reorganiza os impostos sobre o consumo, o impacto será setorial:

Conclusões genéricas são perigosas. Cada empresa precisa de um estudo individualizado da sua cadeia produtiva.

Para proteger a saúde financeira do seu negócio, siga estes três passos fundamentais:

A Imposto Inteligente Consultoria acompanha de perto toda a evolução regulatória da Reforma Tributária. Nossa equipe auxilia empresas na transição prática para o novo sistema, garantindo segurança jurídica, inteligência fiscal e previsibilidade para o seu negócio.

Entre em contato conosco e agende um diagnóstico fiscal para a sua empresa.

Departamento Tributário

Imposto Inteligente

19 Jan 2025

19 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

19 Jan 2025

08 Fev 2025

18 Fev 2025

23 Fev 2025

09 Mar 2025

06 Abr 2025

20 Jul 2025

07 Out 2025

13 Out 2025

23 Out 2025

02 Nov 2025

23 Nov 2025

02 Dez 2025

17 Jan 2026

01 Fev 2026

01 Fev 2026

07 Fev 2026

17 Fev 2026

22 Fev 2026

22 Mar 2026

22 Mar 2026

29 Mar 2026

03 Abr 2026

23 Abr 2026

26 Abr 2026

06 Mai 2026

31 Mai 2026

11 Jun 2026

17 Jun 2026

21 Jun 2026