O Que Fazer ao Encerrar uma Empresa com Débitos Tributários?

19 Jan 2025

O tema voltou a ganhar destaque após o Superior Tribunal de Justiça (STJ) reafirmar seu entendimento sobre a aplicação do artigo 185 do Código Tributário Nacional (CTN). A corte, no julgamento do RESP Nº 2173311 - PE(2024/0362277-7) reforçou que determinadas alienações patrimoniais realizadas por devedores tributários são ineficazes em relação ao Fisco.

Se a sua empresa possui pendências fiscais ou pretende vender um imóvel para levantar recursos, compreender as regras da execução fiscal é essencial para evitar prejuízos e proteger seu patrimônio.

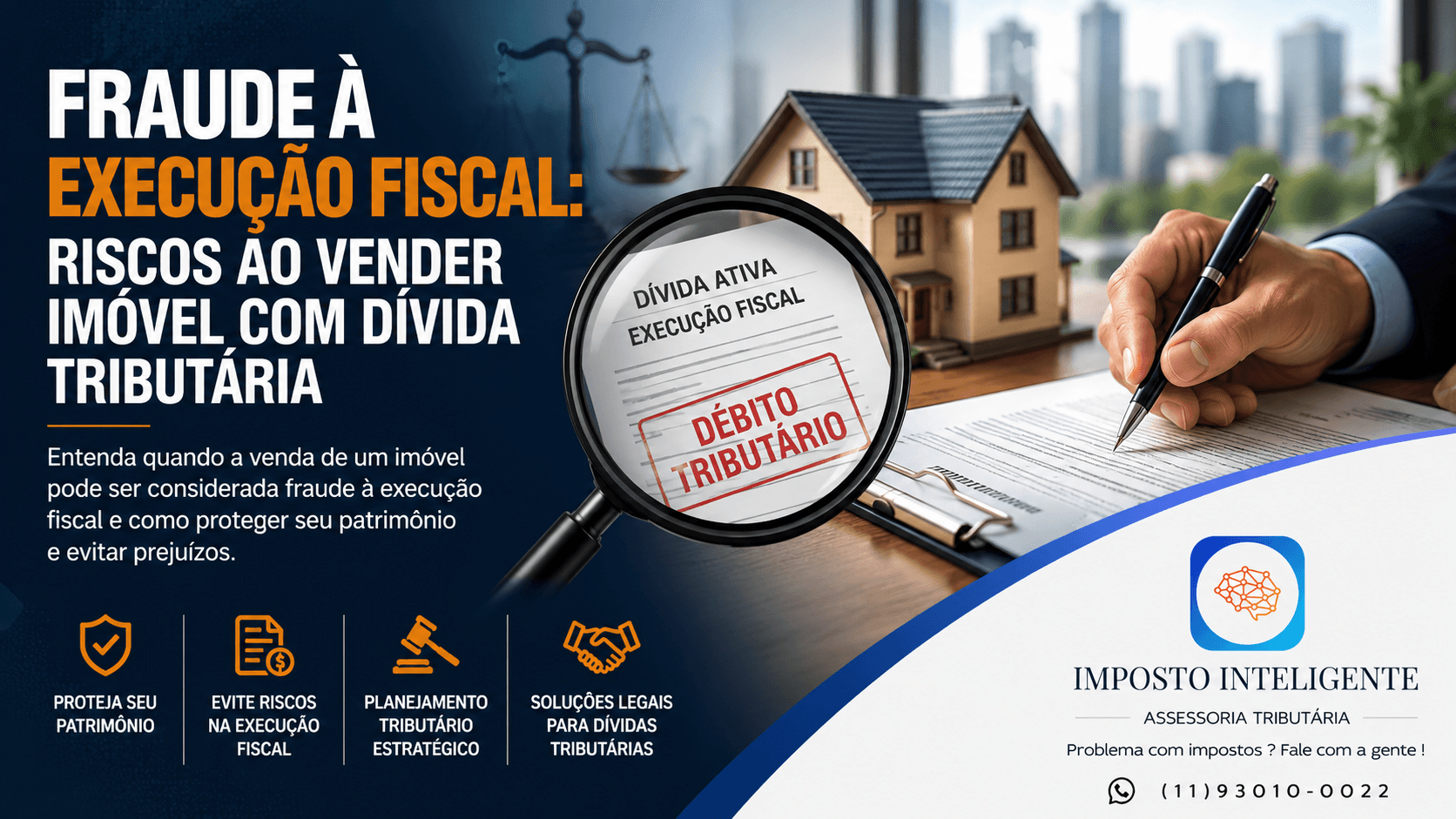

A fraude à execução fiscal é a situação em que um contribuinte pratica atos capazes de dificultar, atrasar ou impedir a satisfação de um crédito tributário que já está sendo cobrado pelo Poder Público.

No âmbito tributário, o artigo 185 do CTN estabelece que, após a inscrição do débito em dívida ativa, a alienação ou oneração de bens é considerada fraudulenta quando o devedor não mantém patrimônio suficiente para garantir o pagamento total da dívida.

Em outras palavras: a legislação busca impedir que o contribuinte esvazie seu patrimônio para escapar da cobrança de tributos.

Recentemente, o STJ manteve sua jurisprudência consolidada: a venda de imóvel realizada por contribuinte com débito inscrito em dívida ativa caracteriza fraude à execução fiscal nas hipóteses do CTN.

Isso significa que a simples transferência do bem não impede que a Fazenda Pública adote medidas para penhorar o imóvel, servindo de alerta máximo para empresas com passivos tributários relevantes.

Nem toda venda de bens por quem tem dívidas é ilegal. No entanto, o Fisco e o Judiciário apontam quatro fatores cruciais para configurar a fraude:

Atenção: O comprador de boa-fé pode ser prejudicado? Essa é uma dúvida comum. Embora a boa-fé seja um princípio jurídico forte, ela não afasta automaticamente o artigo 185 do CTN. Tanto o vendedor quanto o comprador podem enfrentar longas disputas judiciais envolvendo o imóvel negociado.

Sim, as empresas podem vender imóveis mesmo tendo dívidas. A existência de débitos fiscais não impede, por si só, a realização de negócios imobiliários.

Entretanto, quando há inscrições em dívida ativa ou execuções fiscais, a operação deve ser cuidadosamente planejada. Uma análise jurídica preventiva é indispensável para verificar se existem riscos de questionamento futuro.

Na maioria dos casos, alternativas lícitas oferecidas pela legislação podem proporcionar a segurança necessária para a venda, tais como:

Para realizar uma operação imobiliária segura, o empresário deve adotar medidas preventivas rigorosas:

Uma decisão tomada sem planejamento pode gerar litígios longos, custos elevados e a perda do imóvel para o comprador. Agir preventivamente protege o patrimônio empresarial e garante a validade do negócio.

Sim, mas a operação exige cautela. Se o débito já estiver inscrito em dívida ativa ou houver execução fiscal, a venda pode ser anulada perante o Fisco caso a empresa não possua outros bens para pagar a dívida.

Sim. Se for configurada a fraude à execução fiscal, a venda é considerada ineficaz perante a Fazenda Pública, permitindo que o imóvel seja penhorado e leiloado para pagar o débito.

A melhor forma é realizar uma análise jurídica preventiva para verificar a saúde fiscal da empresa e, se necessário, utilizar mecanismos como a transação tributária ou parcelamentos para regularizar a situação antes da venda.

A Imposto Inteligente Assessoria Tributária atua estrategicamente na defesa de empresas em execuções fiscais, planejamento de passivos, negociação de débitos e proteção patrimonial.

Se a sua empresa possui dívidas fiscais e pretende vender um imóvel com total segurança jurídica, nossa equipe especializada está pronta para mitigar riscos e evitar prejuízos.

Departamento Tributário

Dr. Marcelo Roxo

Imposto Inteligente Assessoria Tributária

Entre em contato conosco e agende um diagnóstico fiscal gratuito.

19 Jan 2025

19 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

19 Jan 2025

08 Fev 2025

18 Fev 2025

23 Fev 2025

09 Mar 2025

06 Abr 2025

20 Jul 2025

07 Out 2025

13 Out 2025

23 Out 2025

02 Nov 2025

23 Nov 2025

02 Dez 2025

17 Jan 2026

01 Fev 2026

01 Fev 2026

07 Fev 2026

17 Fev 2026

22 Fev 2026

22 Mar 2026

22 Mar 2026

29 Mar 2026

03 Abr 2026

23 Abr 2026

26 Abr 2026

06 Mai 2026

24 Mai 2026

31 Mai 2026

11 Jun 2026

21 Jun 2026

19 Jul 2026

02 Ago 2026