O Que Fazer ao Encerrar uma Empresa com Débitos Tributários?

19 Jan 2025

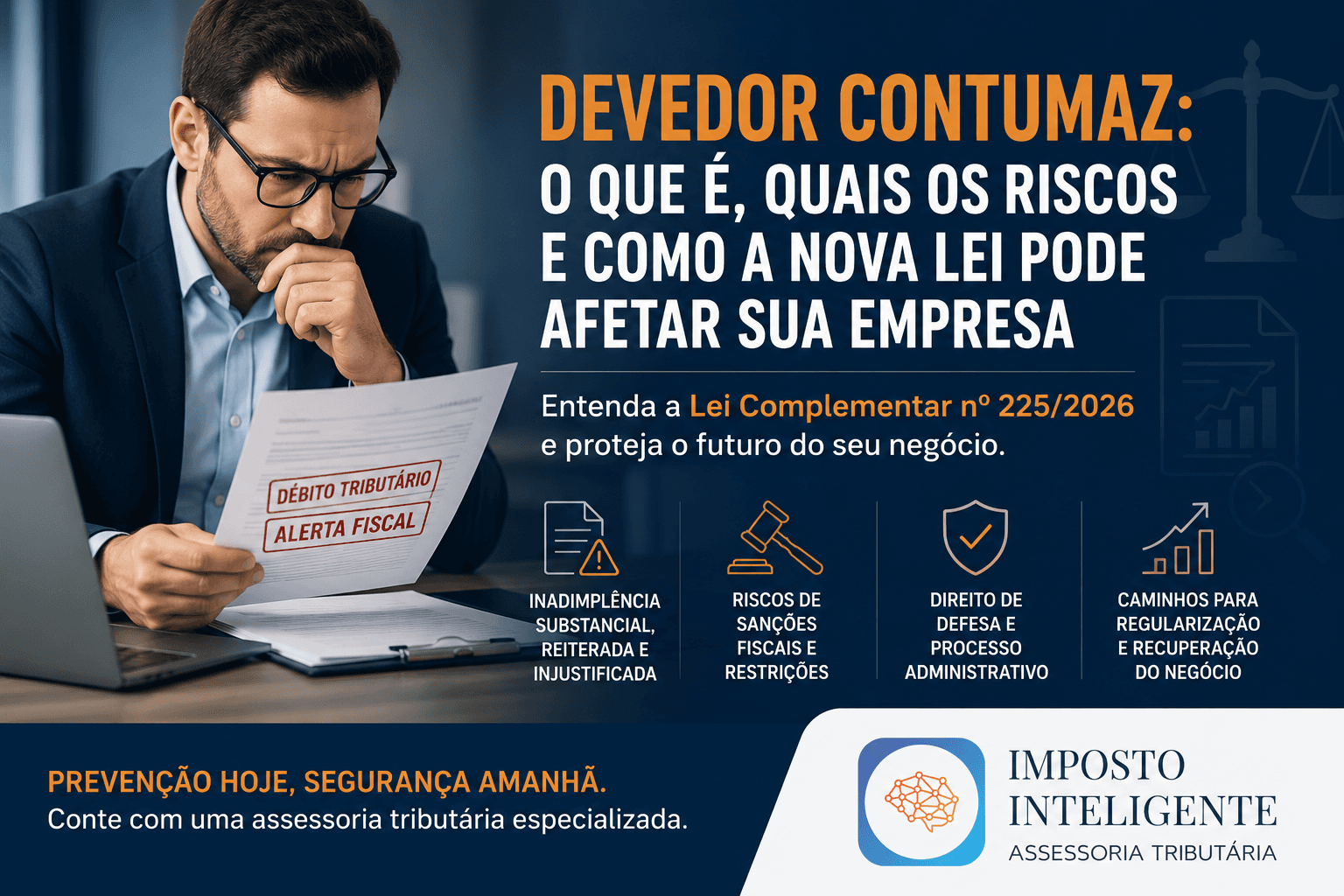

Na prática, a nova legislação busca diferenciar o empresário que enfrenta dificuldades financeiras legítimas daquele que utiliza o não pagamento de tributos como estratégia permanente de negócio.

Essa distinção é extremamente relevante, pois o enquadramento como devedor contumaz pode gerar severas consequências fiscais, administrativas e patrimoniais para as empresas e seus administradores.

A equipe da Imposto Inteligente tem acompanhado de perto as mudanças trazidas pela LC nº 225/2026 e observado uma crescente preocupação de empresários que possuem passivos tributários elevados. Afinal, muitas empresas possuem débitos fiscais acumulados e desejam compreender se correm o risco de serem enquadradas nessa nova categoria criada pela legislação.

A resposta encontra-se no art. 11 da Lei Complementar nº 225/2026, que estabelece expressamente:

"Considera-se devedor contumaz o sujeito passivo cujo comportamento fiscal se caracteriza pela inadimplência substancial, reiterada e injustificada de tributos."

Observe que a lei não considera devedor contumaz qualquer contribuinte que simplesmente possua débitos tributários. O legislador exigiu a presença simultânea de três requisitos:

Dessa forma, o simples atraso no pagamento de tributos ou a existência de parcelamentos não são suficientes para caracterizar a contumácia fiscal.

Essa preocupação do legislador decorre da necessidade de preservar empresas economicamente viáveis que atravessam dificuldades temporárias. O objetivo real da norma é combater estruturas empresariais que utilizam deliberadamente a inadimplência tributária como vantagem competitiva perante seus concorrentes.

Nos termos da legislação e de sua regulamentação complementar, a inadimplência substancial está diretamente relacionada ao volume dos débitos tributários mantidos em situação irregular.

Em âmbito federal, a legislação considera como referência a existência de débitos expressivos capazes de demonstrar que a inadimplência deixou de ser episódica para se tornar estrutural dentro da atividade empresarial.

A intenção do legislador foi afastar situações envolvendo pequenos atrasos ou dificuldades momentâneas de fluxo de caixa. Por essa razão, a análise da contumácia não depende apenas do valor nominal da dívida. Também são avaliados elementos como:

A inadimplência reiterada está ligada ao aspecto temporal do comportamento fiscal do contribuinte. A legislação busca identificar empresas que mantêm uma conduta contínua de descumprimento das obrigações tributárias durante períodos prolongados.

Nesse contexto, a LC nº 225/2026 procura atingir situações em que o contribuinte mantém sucessivos períodos de inadimplemento, revelando um padrão permanente. A repetição da conduta passa a ser um elemento essencial para a configuração da contumácia.

Essa exigência representa uma importante garantia ao contribuinte, pois impede que situações pontuais sejam utilizadas para justificar a adoção das severas medidas previstas na legislação.

O terceiro requisito previsto pelo art. 11 da LC nº 225/2026 é a ausência de justificativa plausível para a manutenção dos débitos tributários.

O legislador reconheceu que existem circunstâncias objetivas capazes de justificar o inadimplemento, especialmente em cenários como:

Assim, a Administração Tributária deverá avaliar as razões que levaram à inadimplência e verificar se existem elementos concretos que demonstrem a boa-fé do contribuinte e a sua real intenção de regularizar a situação fiscal.

Essa diferenciação é fundamental para evitar que empresas economicamente viáveis sejam tratadas da mesma forma que organizações estruturadas para fraudar o sistema tributário.

Sim, com certeza. Um dos aspectos mais importantes da LC nº 225/2026 está no fato de que a caracterização do devedor contumaz depende de processo administrativo específico, com estrita observância do contraditório e da ampla defesa.

O art. 12 da lei determina o seguinte rito protetivo:

Essa previsão reforça os princípios constitucionais do devido processo legal, impedindo que o enquadramento ocorra de forma automática ou arbitrária por parte do Fisco.

As penalidades previstas na legislação são bastante severas. Nos termos do art. 13 da LC nº 225/2026, o contribuinte enquadrado como devedor contumaz poderá sofrer sanções como:

Dependendo do setor econômico em que a empresa atua, tais medidas podem paralisar a operação, destruir a reputação comercial e bloquear totalmente a capacidade de obtenção de crédito junto a bancos. Por esse motivo, a análise preventiva da situação fiscal tornou-se uma ferramenta de sobrevivência empresarial.

A própria LC nº 225/2026 estabelece os caminhos para a exclusão dessa condição. Nos termos do art. 15, o contribuinte deixará de ser caracterizado como devedor contumaz quando:

Isso demonstra que a finalidade da legislação não é punir indefinidamente o contribuinte, mas sim incentivar a regularização fiscal e a conformidade tributária.

A entrada em vigor da Lei Complementar nº 225/2026 torna indispensável a realização de diagnósticos tributários preventivos. Muitas empresas acreditam possuir apenas débitos fiscais comuns, quando na realidade já podem estar expostas aos critérios da nova legislação.

A Imposto Inteligente atua de forma especializada e estratégica em:

Nossa equipe realiza análises técnicas profundas destinadas a identificar oportunidades de redução de passivos fiscais, avaliar os riscos exatos de enquadramento como devedor contumaz e desenvolver estratégias juridicamente seguras para a regularização do seu negócio.

A Lei Complementar nº 225/2026 trouxe critérios objetivos para identificar quem utiliza a inadimplência como modelo de negócio, mas também blindou os direitos das empresas que enfrentam dificuldades legítimas. Diante da gravidade das sanções, a prevenção é o melhor caminho.

Departamento Tributário

Dr. Marcelo Roxo

Problemas com impostos? Conte com a gente.

Imposto Inteligente Assessoria Tributária

Entre em contato conosco e agende um diagnóstico fiscal gratuito para a sua empresa.

19 Jan 2025

19 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

08 Jan 2025

19 Jan 2025

08 Fev 2025

18 Fev 2025

23 Fev 2025

09 Mar 2025

06 Abr 2025

20 Jul 2025

07 Out 2025

13 Out 2025

23 Out 2025

02 Nov 2025

23 Nov 2025

02 Dez 2025

17 Jan 2026

01 Fev 2026

01 Fev 2026

07 Fev 2026

17 Fev 2026

22 Fev 2026

22 Mar 2026

22 Mar 2026

29 Mar 2026

03 Abr 2026

23 Abr 2026

26 Abr 2026

06 Mai 2026

24 Mai 2026

31 Mai 2026

17 Jun 2026

21 Jun 2026

19 Jul 2026